北原山貓

隨著春節假期的臨近,建築鋼材需求基本進入“真空”期,短流程鋼廠也陸續休假停產,等建築鋼材呈現出供需雙弱的狀態。雖然等工業板材的終端需求不像螺紋鋼那麽高度依賴建築行業開工,但部分下遊如管廠等主體仍會放假停產,因此熱卷需求環比也會有所下滑。從本周最新周度數據來看,相較2024年四季度峰值水平來看,熱卷表需下滑了5%左右(還沒有考慮出口訂單的回暖),螺紋鋼周度表需已經快速回落至117萬噸的低水平。那麽春節假期後,螺紋鋼和熱卷的累庫幅度會處於一個什麽樣的水平呢,我們參照去年農曆同期表需(加上出口的略有抬升)和當前的利潤及供應水平嚐試做一個粗略的估算。

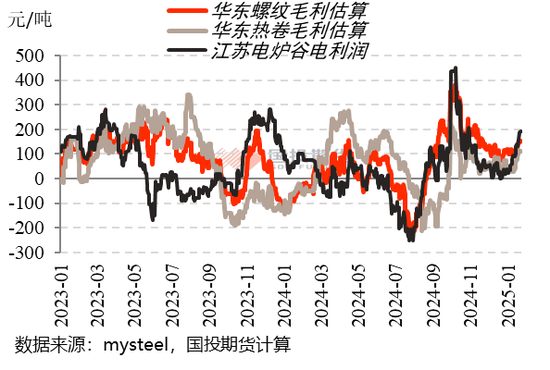

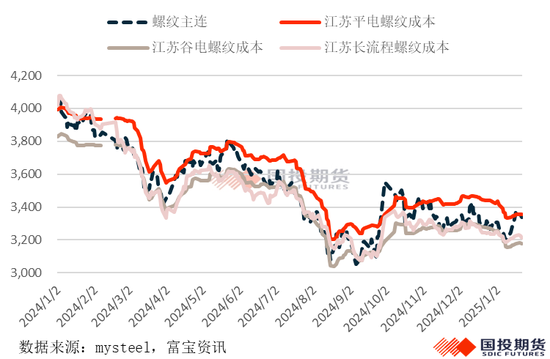

今年同比去年農曆同期來看,鋼材供應上恐存在較明顯的差異。主要得益於鐵水成本和廢鋼的持續讓利,當前鋼價估值水平雖然顯著低於去年,但煉鋼利潤卻顯著好於去年同期水平。從下圖可以清晰看到,當前長、短流程鋼廠的煉鋼利潤都不錯,甚至利潤相對較差的熱卷都存在百元左右的生產利潤,這是顯著好於去年盈虧平衡線附近掙紮的狀態的。所以今年春節假期前後,熱卷等工業材供應恐將繼續維持高位水平,而螺紋鋼產量雖然已經快速降至低位,但節後存在快速複產的風險,短流程尤為如此。

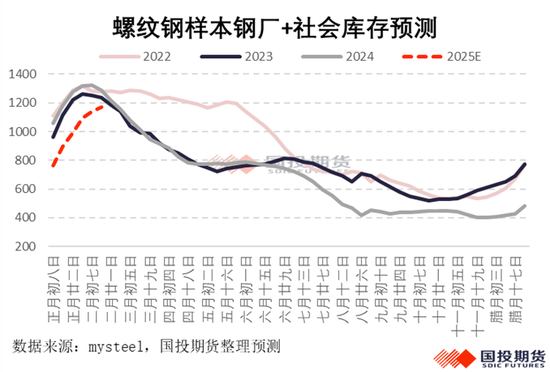

基於這樣的一個判斷,我們對全國螺紋鋼樣本總庫存(涵蓋了鋼廠+35城社會庫存)在農曆二月十四之前的累庫幅度做了一個理論性測算,結果如下圖。可以看到今年春節螺紋鋼的整體累庫幅度雖然並不算小,但絕對水平相比往年依然是最低狀態,因此價格承受的庫存壓力預計不大。然而也需要注意的是,今年螺紋鋼的庫存拐點很可能比往年要晚,可能要到農曆二月下才能看到終端需求完全恢複後的庫存消化。

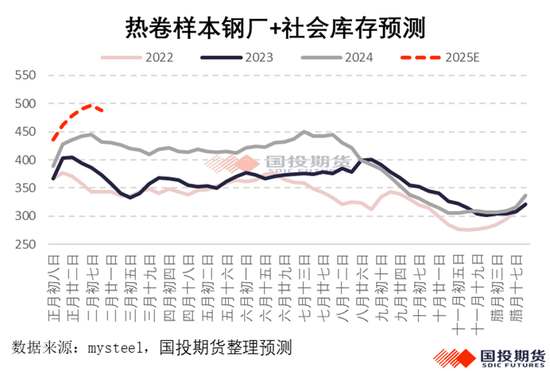

而熱卷相對而言則要麵臨較為明顯的累庫壓力,雖然出口訂單依然較為火爆,但較高利潤刺激供應端也會繼續保持高位運行,預計熱卷累庫進程至農曆二月初才能迎來拐點,整體累庫幅度也會超過10%,可能會對熱卷價格持續形成漲價拖累。

最後,我們再結合當前期現貨估值水平來看,螺紋和熱卷期價目前仍處於一個較高估值狀態,螺紋2505合約價格甚至一度想突破短流程平電成本,盤麵煉鋼利潤水平也不低。參考我們估算的春節累庫幅度,螺紋鋼價格壓力不大,重點關注熱卷具體的累庫節奏和短流程節後供應抬升的具體水平。除非宏觀政策端再出額外利好消息,否則當前螺紋及熱卷期價水平繼續追高存在一定風險,節後現貨端有一定波動回落的潛在壓力。

國投期貨

黑色金屬首席分析師 ⠦›Ž⠠期貨投資谘詢號:Z0012043

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。