張明——更加積極的財政政策與適度寬鬆的貨幣政策:怎麽看?怎麽辦?

绿色简约靓丽风格的一款自适应式zblog app下载模板,面向于手机app应用、手赚app应用、网赚app应用分享下载网站设计开发,采用左中右三栏布局响应式结构,APP图标排版、分类展示、大幅轮播图、热门/最新APP模块,二维码扫描下载,支持电脑或手机访问浏览,兼容IE9+、Firefox、chrome及Safari等主流浏览器,在PC电脑端和手机端都具有良好的访问浏览体验。

主题特点:

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

作者:高瑞東、周欣平(高瑞東⠤🂩斥𘭧🟥�€中國首席經濟學家論壇理事)

核心觀點

核心觀點:

為何12月美聯儲降息後,10年期美債收益率不降反升?一方麵,從風險溢價看,12月下旬通過的撥款法案僅允許聯邦政府維持現有支出水平至2025年3月14日,且不包括特朗普此前要求的提高債務上限的條款,這意味著自2025年1月起美國政府將無法新增債務,且2025年3月美國政府將再次麵臨停擺風險,政治不確定性加劇成為推高美債利率的重要原因。另一方麵,12月議息會議上,美聯儲上調2025年通脹和經濟預測,偏鷹的表態進一步強化市場再通脹預期,帶動利率進一步上行。

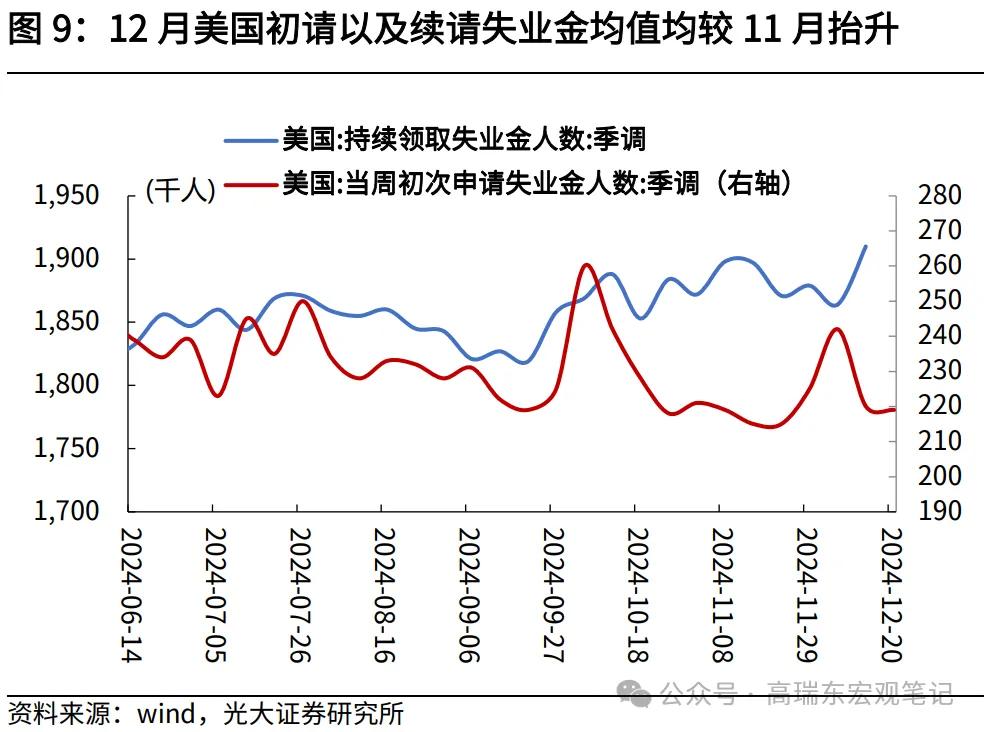

為什麽我們認為2025年美聯儲將超預期降息?一則,從經濟視角出發,目前美國消費與企業部門存在隱憂,消費結構分化,消費者信心指數回落,中小企業就業轉弱,高利率環境難以持續,將迫使美聯儲在後續增加降息次數。二則,從政策視角出發,特朗普上任後大概率加征關稅,但移民政策是相機抉擇的,減稅政策需等待國會批準,這意味著特朗普政策並非全盤托出,其帶來的“再通脹”風險階段性可控。三則,從近期數據來看,12月以來美國初請以及續請失業金人數均值抬升,指向後續公布的12月非農數據或轉弱,成為降息節奏調整的節點。

風險提示:

美國通脹上行速度超預期,經濟下行速度超預期。

一、為何12月美聯儲降息後,10年期美債收益率不降反升?

為何12月美聯儲降息後,10年期美債收益率持續攀升?一般而言,美聯儲降息指的是降低聯邦基金利率(Federal Funds Rate),即美國銀行之間進行超短期(通常為隔夜)貸款時的利率,對短期美國國債影響較大。但資本市場中大多使用的是長債利率,如股市使用的貼現率,企業發行債券的利率,房貸利率等,參考基準是10年期美債收益率。

其中,中長期美債收益率拆解成為四個因子:中長期國債收益率=短期實際收益率+收益風險溢價+短期通脹預期+通脹風險溢價。若將短期通脹預期和通脹風險溢價相加,則可得到中長期通脹預期,即中長期國債收益率=短期實際收益率+收益風險溢價+中長期通脹預期。

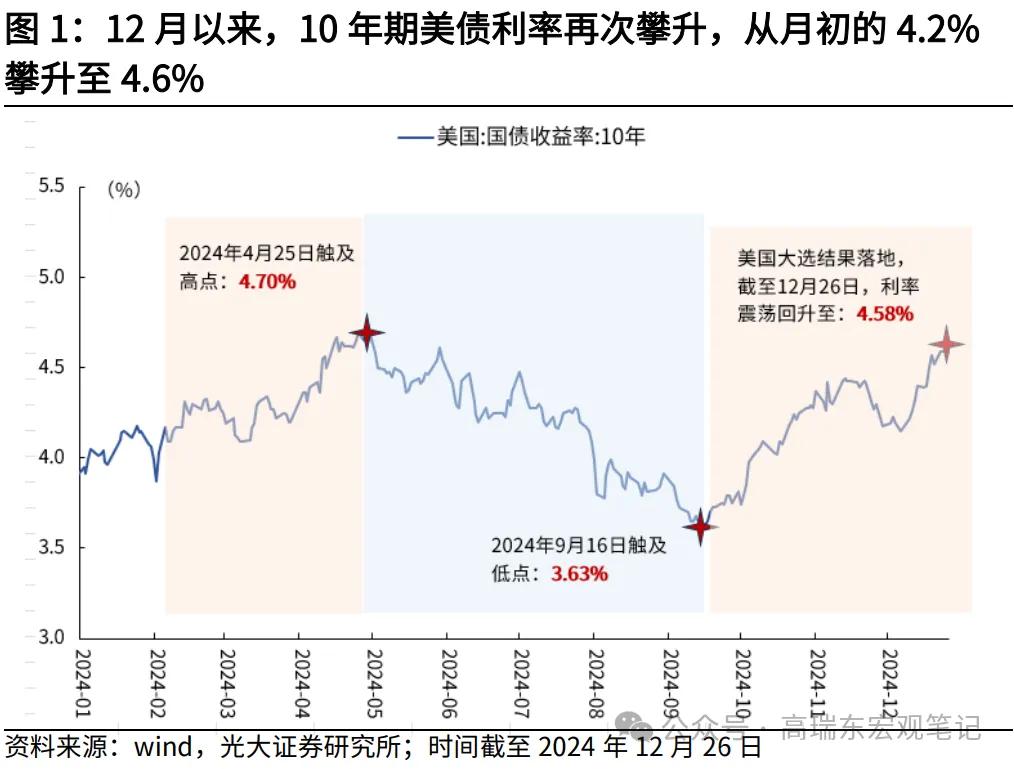

從原因看,12月以來10年期美債利率從月初的4.2%攀升至4.6%,與美國政治不確定性、再通脹預期抬升相關。從風險溢價視角出發,12月19日,美國國會新財年撥款法案未獲通過,美國政府麵臨停擺風險,直至21日短期支出法案才獲得通過,僅允許聯邦政府維持現有支出水平至2025年3月14日,且不包括特朗普此前要求的提高債務上限的條款。這意味著在2025年一季度,自1月1日起美國政府將無法新增債務,隻能通過財政部消耗TGA賬戶餘額等“非常規措施”償付美債利息,避免債務違約,同時在短期撥款法案到期後,2025年3月美國政府將再次麵臨停擺風險,近期政治不確定性加劇成為推高美債利率的重要原因。

從通脹視角出發,特朗普勝選後,限製移民、加征關稅等政策放大市場對未來美國通脹的擔憂,而在12月議息會議上,美聯儲上調2025年通脹和經濟預測,點陣圖顯示2025年降息次數從9月預期的4次降為2次,偏鷹的表態進一步強化了市場再通脹的預期,帶動10年期美債收益率進一步上行。

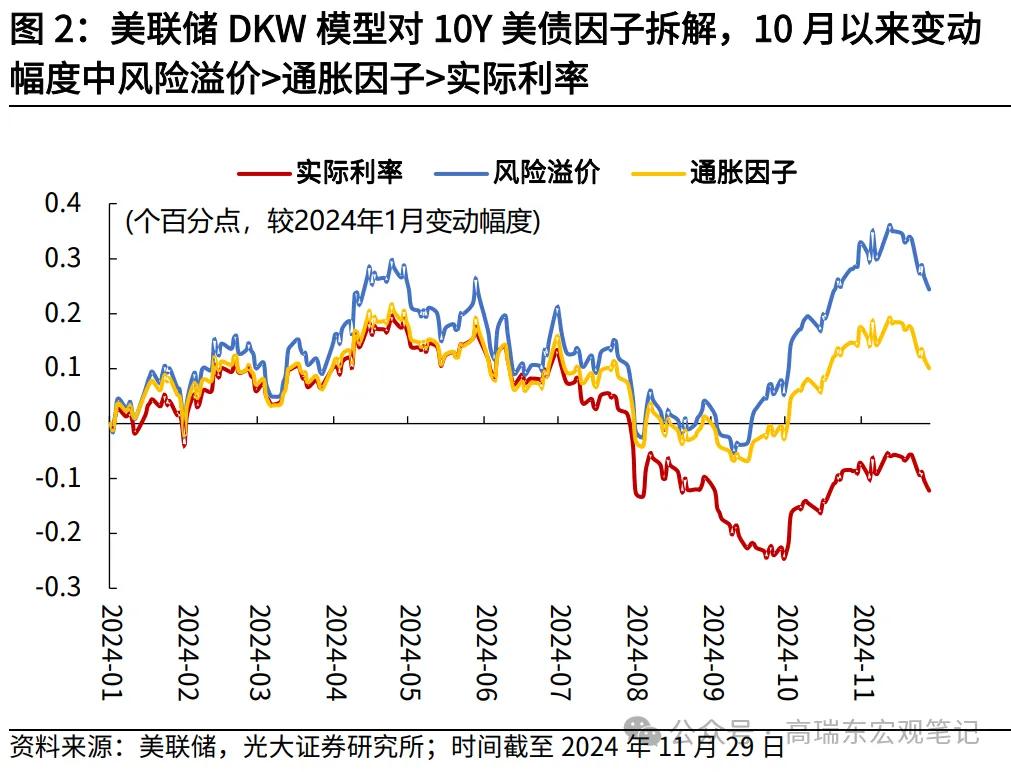

從實際數據來看,基於美聯儲DKW模型可以發現,10月以來,隨著特朗普選情漸明,10年期美債收益率因子中,風險溢價因子變動最為明顯,其11月底較10月初增加19個BP,通脹因子次之,增加13個BP,高於實際利率因子(12個BP),反映市場在美國大選後,對美國政治不確定性以及通脹路徑的集中定價。

二、短期來看,10年期美債收益率已接近觸頂,上行空間有限

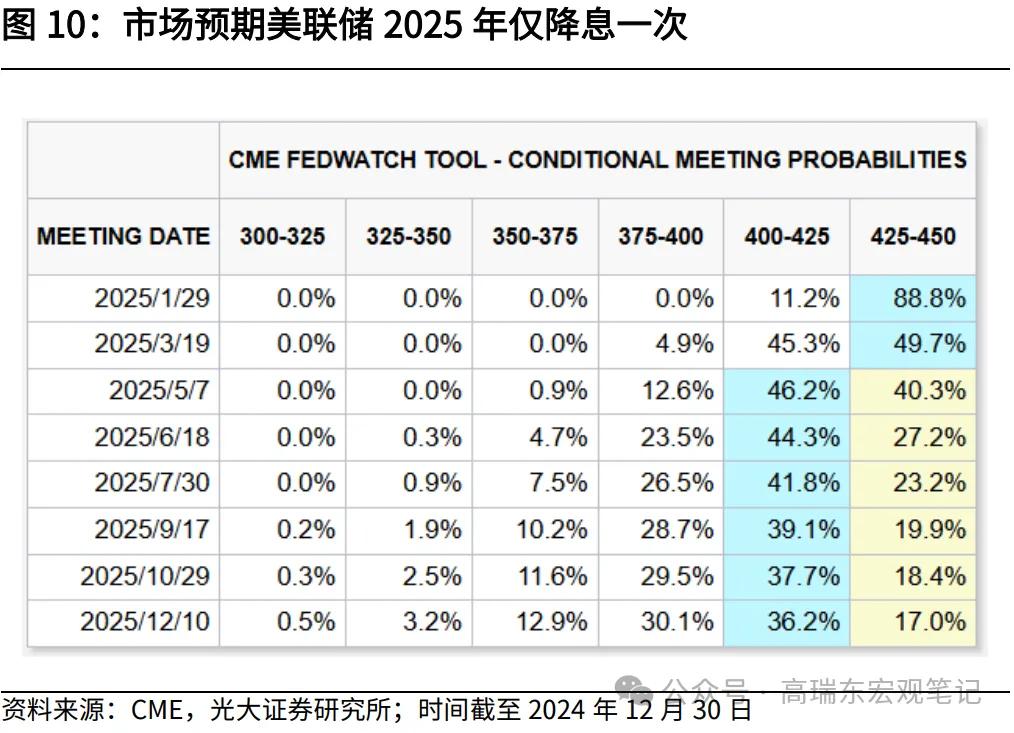

12月議息會議後,市場對2025年降息路徑預期大幅收斂,預計僅降息一次,10年期美債收益率一度升至4.6%的高位。我們認為,現在市場對於降息路徑過於悲觀,2025年美聯儲仍有兩到三次的降息空間,10年期美債收益率已接近觸頂,上行空間有限。

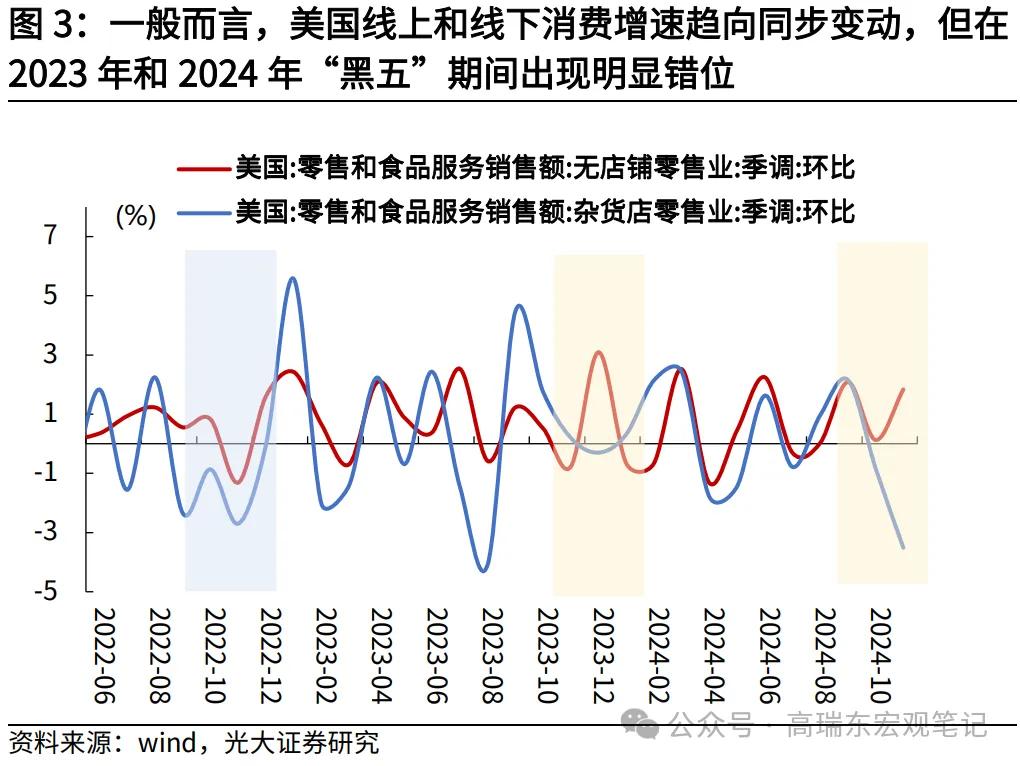

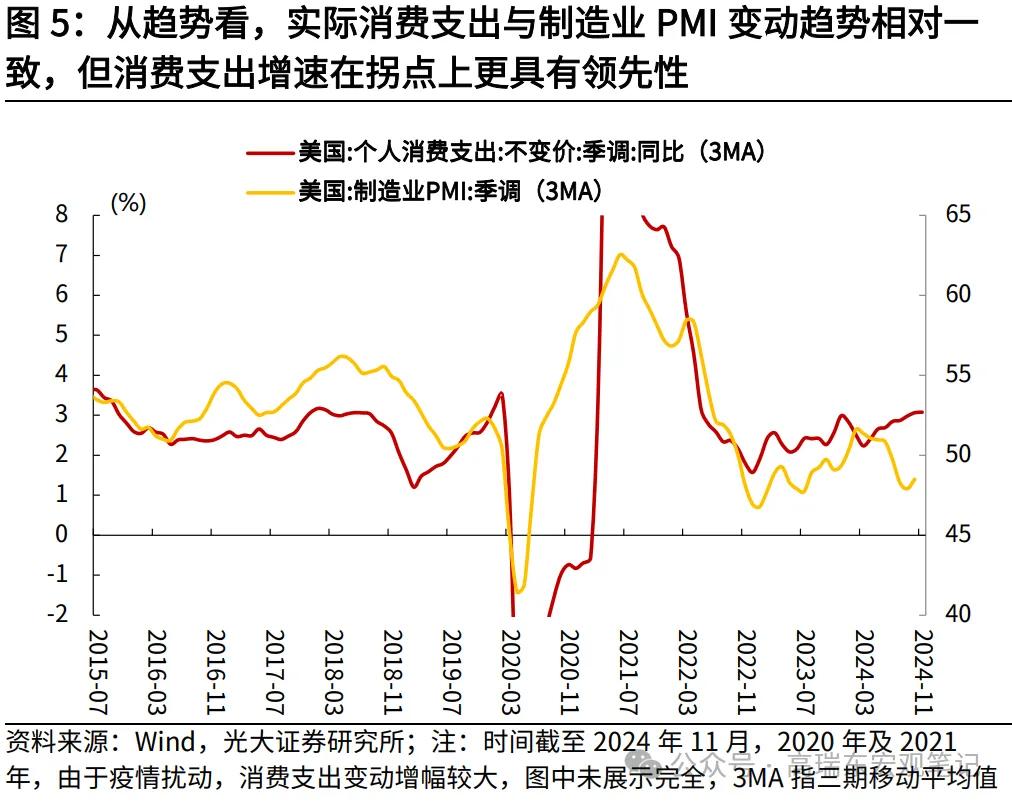

一是,從經濟視角出發,目前美國消費與企業部門存在隱憂,高利率環境難以持續,將迫使美聯儲在後續增加降息次數。消費方麵,零售端結構分化明顯,11月美國“黑五”購物節中,零售數據顯示線上消費環比增速達+1.8%,以雜貨店零售業為代表的線下消費環比增速降至-2.5%。一般而言,網購更容易進行比價,給消費者提供了更多的透明度和選擇權,獲取更優惠的價格,在居民消費預算有限的情況下,網購需求的增加,意味著線下零售業承壓,也與11月美國非農數據中零售業就業表現相對疲弱,新增就業-2.8萬人,低於前值-0.4萬人相印證。

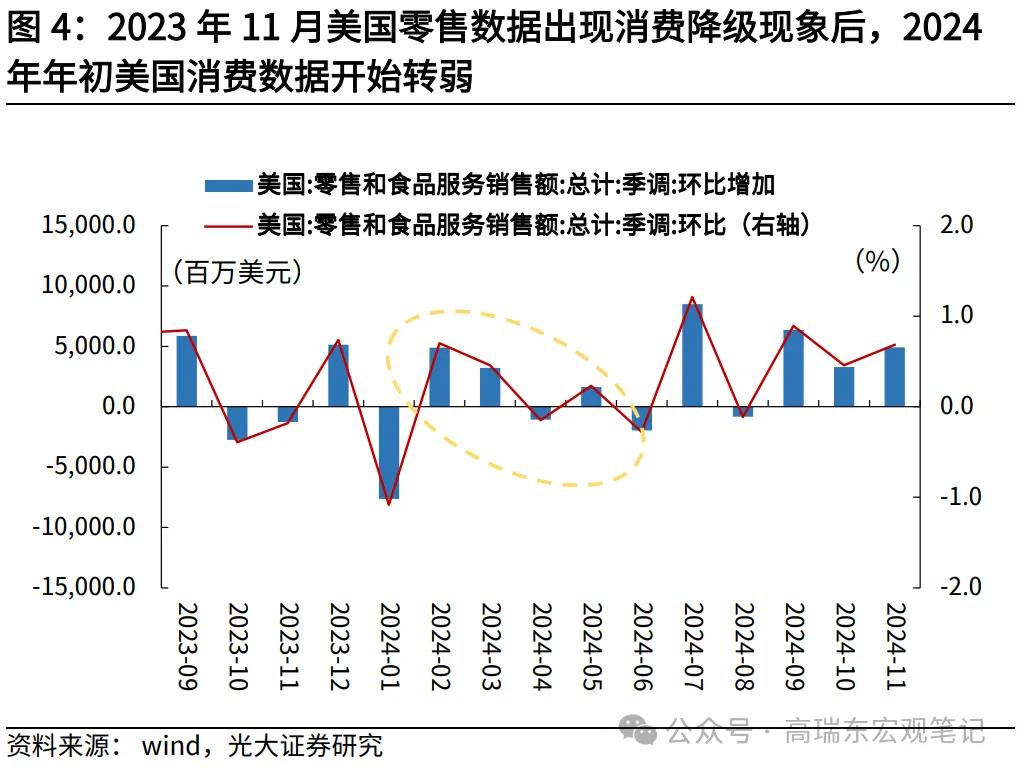

消費表現分化或是消費承壓的前瞻信號——2023年“黑五”期間,美國零售數據同樣出現消費分化現象,隨後2024年年初的美國消費數據轉弱。2023年11月,美國消費表現分化,無店鋪零售(+1.0%)消費明顯升溫,但雜貨店零售(-2.0%)所代表的線下零售業消費環比增速放緩,與當前類似。在2023年11月美國零售數據出現消費表現分化現象後,2024年年初美國零售數據開始轉弱,1月美國零售環比增速轉負至-1.1%,2月雖大幅回升,但3月起又有所回落,直至年中美聯儲降息將近,零售環比增速才出現明顯回升。

此外,12月美國消費者信心回落也指向消費端承壓。12月23日,世界大型企業聯合會(Conference Board)公布的美國12月消費者信心指數降至104.7點,較11月下降8.1點。分收入看,家庭收入在2.5萬美元到10萬美元之間的消費者信心下降最為明顯,收入超過10萬美元的高收入群體消費信心維持高位。

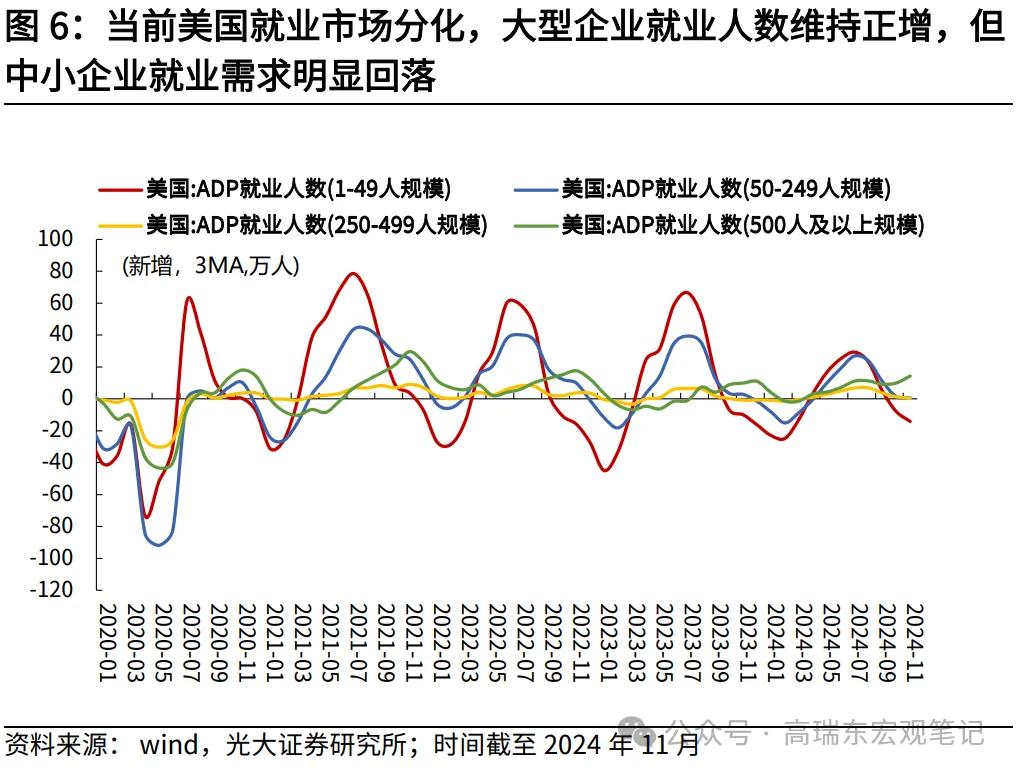

同時,高利率壓力也已經部分反映在美國中小企業的就業數據上。截至2024年11月,美國小型企業(規模小於50人)新增就業連續三個月為負,11月減少了16.6萬人就業,500人以上的大企業新增就業連續10個月為正,11月增加了19.2萬人就業,成為美國新增就業的主要貢獻力量,美國就業數據在企業間的分化也再次驗證了高利率環境對中小企業的壓力。

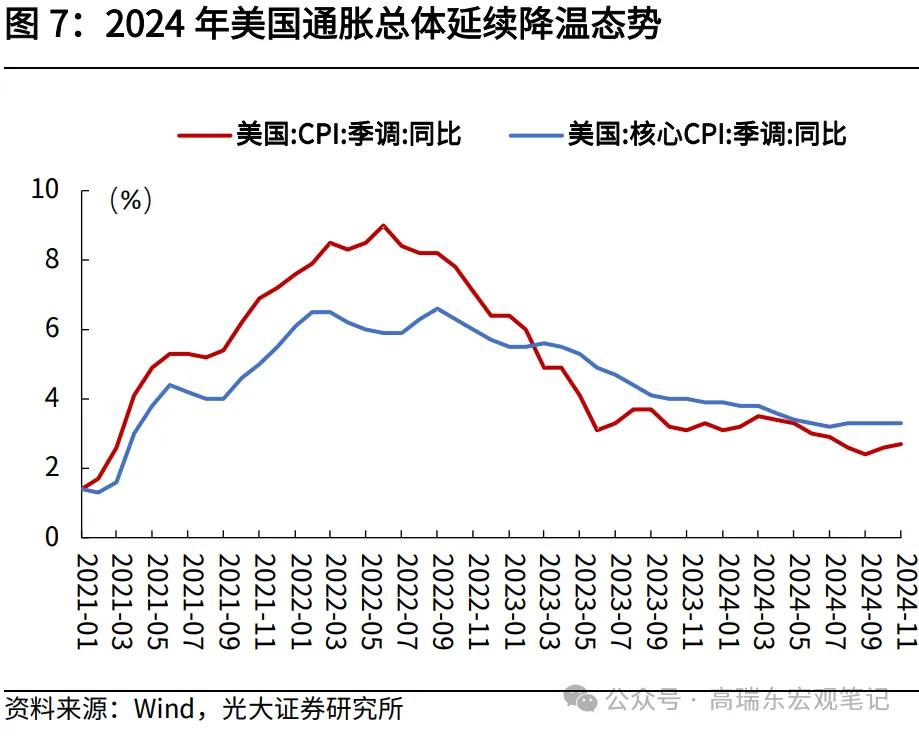

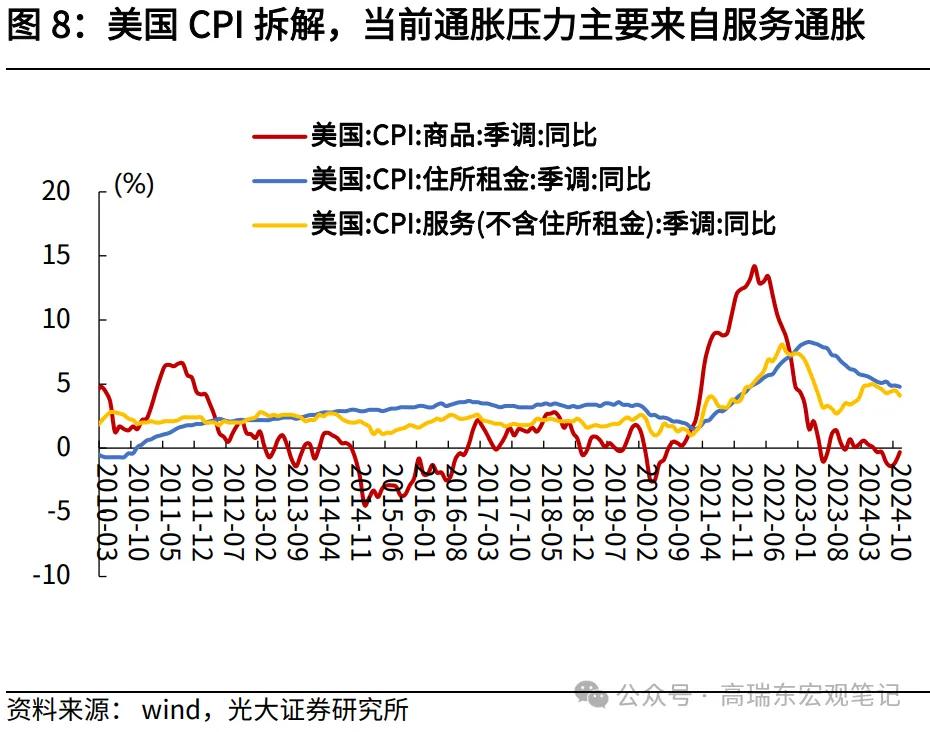

二是,從政策視角出發,特朗普再通脹政策力度或低於市場預期,釋放美聯儲降息的空間。一方麵,關稅拉動的主要是商品通脹,但美國現在通脹壓力主要來自服務性通脹,短期內關稅對通脹影響會相對有限。另一方麵,2025年1月特朗普上任後,將大概率開啟加征關稅,但移民政策是相機抉擇的,會視就業和通脹情況而定,減稅政策又需要等待國會批準,這意味著特朗普2.0時期的政策並非全盤托出,其帶來的“再通脹”風險是階段性可控的。

從最新表態看,特朗普上任後實際落地的移民、關稅政策節奏較競選時已經有所緩和,再通脹壓力或小於市場預期。關稅方麵,11月25日,特朗普表示上任後將對墨西哥和加拿大征收25%關稅,對華加征10%的關稅,而非競選時承諾的對華加征60%關稅,並對其他國家商品征收10%到20%的關稅。移民方麵,12月8日,特朗普稱將大規模驅逐數百萬非法移民,但首先被驅逐的將是被定罪的罪犯,意味著驅逐移民或將是分批進行。

三是,從近期數據來看,12月以來美國初請以及續請失業金人數均值抬升,指向後續公布的非農數據或轉弱,成為降息節奏調整的節點。從初請失業金人數看,截至12月21日當周,12月以來初請失業金人數均值為22.7萬人,高於11月的21.9萬人;截至12月14日當周,12月以來續請失業金人數均值為188.7萬人,高於11月的188.3萬人,指向後續公布的12月美國就業數據或轉弱。

總體來看,10年期美債收益率在4.6%的位置上已經相對偏高,暗含了較為悲觀的降息路徑,市場預計2025年僅降息一次,但結合美國經濟數據、特朗普再通脹政策低於預期的可能,我們認為2025年美聯儲仍有兩到三次的降息空間,指向10年期美債收益率短期內已接近觸頂,美債處於配置的窗口期。

但考慮到2025年一季度美國政府債務上限、政府停擺問題交織,政治風險難言消弭,意味著市場對風險溢價的定價或長期托底美債利率,即使後續非農數據如期轉弱,市場計價更多降息次數,10年期美債收益率也難以持續單邊下行,走勢更偏震蕩,對交易時點的把握將更為重要,建議關注特朗普上任後相關政策表態。

三、風險提示

美國通脹上行速度超預期,經濟下行速度超預期。

1 留言